Cession de parts sociales : Flat tax ou barème progressif, quel régime choisir pour optimiser votre plus-value ?

La cession de parts sociales est une opération financière qui transforme votre investissement en capital liquide. La plus-value, définie par la différence entre le prix de vente et le prix d’acquisition, constitue la base imposable de cette opération. Ce gain n’est pas une simple donnée comptable : il déclenche une mécanique fiscale complexe, influencée par la forme de votre société (SARL, SCI, EURL) et la durée de détention de vos titres. Maîtriser le calcul de cette plus-value et anticiper les prélèvements obligatoires est indispensable pour préserver la rentabilité de votre cession.

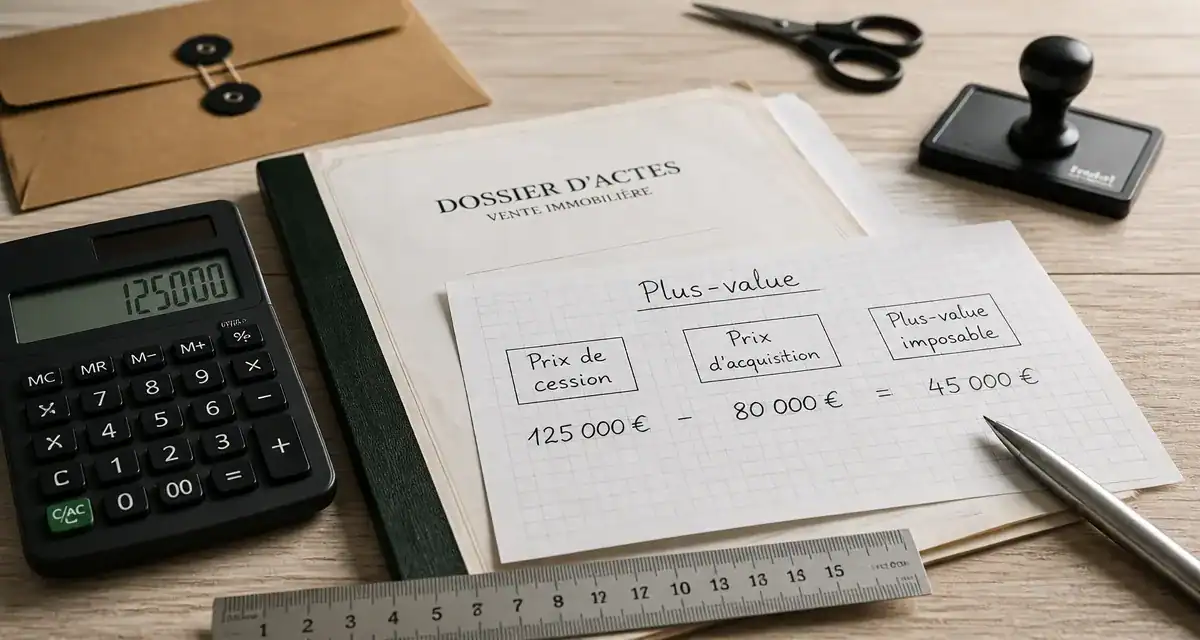

La mécanique du calcul de la plus-value

Le calcul de la plus-value repose sur une équation simple : la différence entre le prix de cession net et le prix d’acquisition initial. Toutefois, plusieurs ajustements légaux permettent d’affiner ce montant pour refléter la réalité économique de votre investissement.

Déterminer le prix de cession net

Le prix de cession correspond au montant stipulé dans l’acte de vente. Pour obtenir la valeur nette imposable, vous pouvez déduire les frais supportés lors de la transaction. Cela inclut les honoraires d’avocat, les frais de conseil ou les commissions versées à des intermédiaires. Ces charges réduisent mécaniquement l’assiette de votre impôt.

Établir le prix d’acquisition corrigé

Le prix d’acquisition ne se limite pas au montant versé lors de l’entrée au capital. Vous y ajoutez les frais d’acquisition, comme les droits d’enregistrement ou les frais d’acte. Si vous avez reçu ces parts par héritage ou donation, la valeur retenue est celle ayant servi de base au calcul des droits de mutation. Si vous avez bénéficié de réductions d’impôt lors de la souscription, comme le dispositif IR-PME, ces avantages n’impactent généralement pas le prix d’acquisition, sauf cas spécifiques de reprise.

| Élément | Détails | Impact |

|---|---|---|

| Prix de vente | Montant de l’acte + compléments (earn-out) | Augmente la plus-value |

| Frais de cession | Honoraires, commissions, frais de dossier | Diminue la plus-value |

| Prix d’achat | Valeur nominale ou prix réel d’acquisition | Diminue la plus-value |

| Frais d’acquisition | Droits de mutation, frais de notaire | Diminue la plus-value |

Le choix du régime fiscal : Flat Tax ou barème progressif

Depuis 2018, le Prélèvement Forfaitaire Unique (PFU), ou Flat Tax, est le régime par défaut. Il impose vos gains à un taux global de 30 %, composé de 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Ce système offre une prévisibilité totale, mais il exclut tout abattement pour durée de détention.

À l’inverse, l’option pour le barème progressif de l’impôt sur le revenu peut s’avérer plus avantageuse selon votre tranche marginale d’imposition. Cette option est globale : elle s’applique à l’ensemble de vos revenus de capitaux mobiliers. Son intérêt majeur réside dans l’application d’abattements pour durée de détention, sous réserve que vos parts aient été acquises avant le 1er janvier 2018.

Pour les parts détenues entre 2 et 8 ans, un abattement de 50 % s’applique. Au-delà de 8 ans, cet abattement passe à 65 %. Un abattement renforcé, pouvant atteindre 85 %, est accessible si votre société est une PME de moins de 10 ans au moment de l’acquisition. Ce mécanisme transforme votre patience en un levier d’optimisation fiscale, rendant souvent le barème progressif préférable pour les associés historiques.

Dispositifs d’exonération et cas particuliers

La loi prévoit des niches fiscales pour favoriser la transmission d’entreprises et l’investissement productif.

Le départ à la retraite du dirigeant permet un abattement fixe de 500 000 € sur la plus-value, selon l’article 150-0 D ter du CGI. Pour en bénéficier, vous devez avoir exercé une fonction de direction pendant les 5 années précédant la cession et faire valoir vos droits à la retraite dans les 24 mois encadrant la vente.

Les cessions au sein du cercle familial bénéficient également de régimes de faveur sous conditions strictes, notamment si les membres de la famille ont détenu plus de 25 % des droits sociaux au cours des 5 dernières années. Enfin, le dispositif d’apport-cession (article 150-0 B ter) permet de reporter l’imposition en apportant vos titres à une holding que vous contrôlez, à condition que celle-ci réinvestisse au moins 60 % du produit de la vente dans une activité économique réelle sous deux ans.

Procédure juridique et formalités de cession

La cession de parts sociales est une procédure encadrée par le Code de commerce et vos statuts. Le non-respect des étapes peut entraîner la nullité de la vente.

L’agrément des associés est souvent requis. Vous devez notifier votre projet de cession à la société et aux autres associés. Une assemblée générale vote ensuite l’acceptation du nouvel entrant. En cas de refus, les associés ou la société doivent racheter vos parts à un prix d’expertise.

L’acte de cession, sous seing privé ou authentique, doit mentionner l’identité des parties, le nombre de parts et le prix. Une fois signé, vous devez l’enregistrer auprès du service de la publicité foncière et de l’enregistrement (SPFE) sous un mois. Cette formalité entraîne le paiement de droits d’enregistrement, fixés à 3 % pour les SARL et 5 % pour les SCI.

Pour rendre la cession opposable, vous devez la signifier à la société par acte d’huissier ou via un acte authentique, puis déposer l’acte au greffe du tribunal de commerce pour mettre à jour le Kbis. Sans ces démarches, vous restez juridiquement associé et responsable, ce qui peut engendrer des complications en cas de litige.

Déclaration et paiement de l’impôt

La fiscalité des plus-values mobilières suit le calendrier de l’impôt sur le revenu. Vous ne payez pas d’impôt immédiat lors de la vente. Vous déclarez votre plus-value l’année suivante via le formulaire 2042 et son annexe 2074. C’est lors de cette déclaration que vous exercez l’option pour le barème progressif.

Conservez précieusement tous vos justificatifs, tels que l’acte d’acquisition initial et les factures de frais, pendant au moins 3 ans. Ce délai correspond à la période de reprise de l’administration fiscale. Une erreur ou une omission peut entraîner des intérêts de retard, rendant une préparation rigoureuse indispensable avant toute transaction.