Flat tax et assurance vie : comment optimiser vos rachats selon les seuils fiscaux ?

L’assurance vie reste le placement privilégié des Français, mais sa fiscalité a évolué avec l’instauration du Prélèvement Forfaitaire Unique (PFU), ou flat tax. Depuis le 1er janvier 2018, les règles diffèrent selon la date de vos versements. Comprendre ce mécanisme est nécessaire pour anticiper la ponction fiscale lors d’un rachat et préserver la rentabilité de votre épargne.

Qu’est-ce que la flat tax et comment s’applique-t-elle à l’assurance vie ?

La flat tax est un impôt à taux unique simplifiant la fiscalité des revenus du capital. Pour l’assurance vie, elle s’élève à 30 %. Ce taux global comprend 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Contrairement à l’ancien système de prélèvement forfaitaire libératoire (PFL) dont les taux dépendaient uniquement de l’âge du contrat, la flat tax introduit une variable supplémentaire : la date de versement des primes.

La date charnière du 27 septembre 2017

Pour savoir si vous êtes soumis à la flat tax, examinez le calendrier. Seuls les produits (intérêts et plus-values) issus des primes versées après le 27 septembre 2017 sont concernés par ce régime. Pour les versements effectués avant cette date, les anciennes règles s’appliquent, préservant les avantages acquis. Cette distinction oblige les assureurs à ventiler les gains au sein d’un même contrat si celui-ci a été alimenté sur plusieurs décennies.

Le fonctionnement du PFU lors d’un rachat

La flat tax ne s’applique pas chaque année sur la totalité de votre capital. Elle est déclenchée uniquement lors d’un rachat, partiel ou total. L’administration fiscale taxe uniquement la part de gains contenue dans votre retrait. Le capital initialement investi reste exonéré. Ce mécanisme de différé d’imposition fait de l’assurance vie un outil de capitalisation efficace sur le long terme.

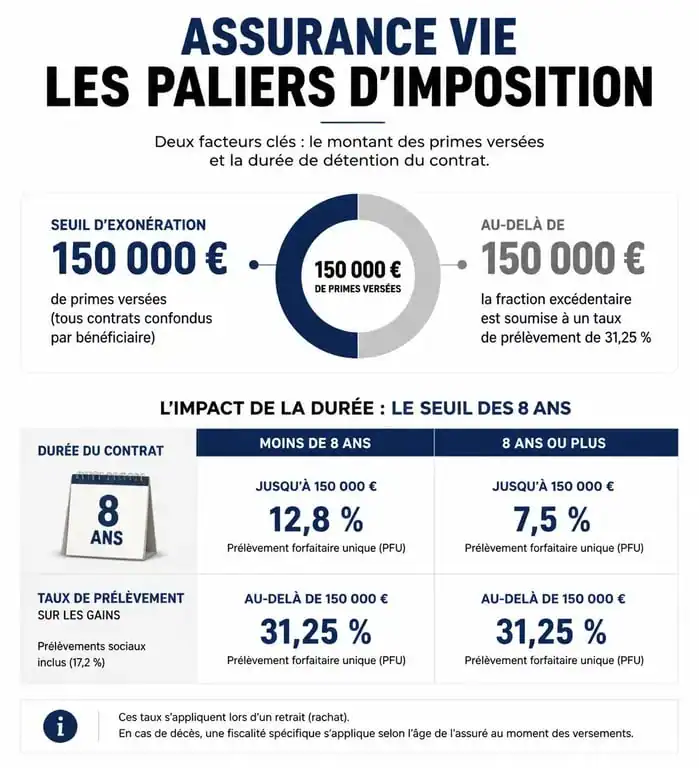

Le seuil de 150 000 € : le pivot de votre stratégie fiscale

Si la flat tax de 30 % est la règle par défaut, le législateur a maintenu un avantage pour les épargnants dont les encours sont modérés. Le seuil stratégique de 150 000 € de primes versées est déterminant.

Le taux réduit de 7,5 % après 8 ans

Pour les contrats de plus de 8 ans, la fiscalité est plus douce. Si le montant total des primes versées par l’épargnant, tous contrats confondus, est inférieur à 150 000 €, le taux de l’impôt sur le revenu tombe à 7,5 % au lieu de 12,8 %. En ajoutant les 17,2 % de prélèvements sociaux, le taux global est de 24,7 %. Au-delà de ce seuil de 150 000 €, la part des gains excédentaire est taxée au taux plein de 30 %.

L’importance des abattements annuels

L’assurance vie après 8 ans bénéficie d’un abattement annuel sur les gains retirés. Cet abattement est de 4 600 € pour une personne seule et 9 200 € pour un couple soumis à une imposition commune. Si vous effectuez un rachat dont la part de plus-values est inférieure à ces montants, vous ne payez que les prélèvements sociaux de 17,2 %, la part d’impôt sur le revenu étant neutralisée par l’abattement.

Considérer son contrat comme un simple réservoir d’épargne est une erreur. Voyez-le plutôt comme un levier financier. En comprenant que le seuil de 150 000 € est une zone de transition, vous pouvez calibrer vos retraits. En scindant vos rachats sur plusieurs années fiscales, vous utilisez l’abattement comme une impulsion répétée, maximisant ainsi la part nette qui arrive dans votre poche sans être freinée par une fiscalité excessive.

Tableau récapitulatif de la fiscalité selon l’ancienneté

Voici comment s’articule la fiscalité pour les versements effectués après le 27 septembre 2017 :

| Ancienneté du contrat | Encours inférieur à 150 000 € | Encours supérieur à 150 000 € |

|---|---|---|

| Moins de 8 ans | 30 % (12,8 % IR + 17,2 % PS) | 30 % (12,8 % IR + 17,2 % PS) |

| Plus de 8 ans | 24,7 % (7,5 % IR + 17,2 % PS) après abattement | 30 % sur la part excédentaire (12,8 % IR + 17,2 % PS) après abattement |

Flat tax ou barème progressif : comment faire le bon arbitrage ?

La réforme est optionnelle. Lors de votre déclaration de revenus, vous pouvez renoncer au prélèvement forfaitaire unique de 12,8 % pour opter pour l’imposition au barème progressif de l’impôt sur le revenu.

Le cas des contribuables non imposables

Si vous n’êtes pas imposable ou si vous vous situez dans la tranche marginale d’imposition (TMI) à 11 %, l’option pour le barème progressif est souvent plus avantageuse. Au lieu de payer 12,8 % d’impôt sur le revenu, vous paierez 0 % ou 11 %. Cette option est globale. Elle s’applique à l’ensemble de vos revenus du capital de l’année, comme les intérêts de livrets fiscalisés ou les dividendes, et non uniquement à votre rachat d’assurance vie.

L’impact des prélèvements sociaux

L’option pour le barème progressif ne concerne que la partie impôt sur le revenu. Les prélèvements sociaux de 17,2 % sont dus dans tous les cas. Ils sont prélevés à la source par l’assureur au moment du rachat pour la part investie en fonds euros ou lors du dénouement du contrat.

Stratégies pour optimiser ses rachats face à la flat tax

Pour minimiser l’impact de la flat tax, plusieurs leviers permettent de rester dans les tranches d’imposition les plus basses.

Purge des plus-values : Si vous approchez du seuil de 150 000 € de versements, effectuez des rachats partiels avant de réinvestir. Cela permet de cristalliser vos gains et de repartir sur une base de capital plus élevée, tout en profitant des abattements annuels.

Gestion multi-contrats : Posséder plusieurs contrats d’assurance vie permet de segmenter ses investissements. En cas de besoin de liquidités, rachetez en priorité sur le contrat ayant le moins de plus-values latentes, limitant ainsi l’assiette taxable soumise à la flat tax.

Anticipation des 8 ans : Même avec une mise initiale modeste, prendre date fiscalement en ouvrant un contrat permet de déclencher le compteur des 8 ans. Une fois ce délai passé, vous bénéficiez de la fiscalité réduite de 7,5 % et des abattements, rendant la flat tax beaucoup moins punitive.

Si la flat tax a simplifié la lecture de la fiscalité pour les nouveaux épargnants, elle demande une analyse fine pour ceux qui disposent de capitaux importants ou de contrats anciens. L’arbitrage entre le taux forfaitaire et le barème de l’impôt sur le revenu reste l’outil principal pour préserver la performance de votre placement.