Ce guide pratique détaille les procédures pour contester la redevance ou la taxe d’ordures ménagères. La réception de l’avis de taxe foncière comporte souvent une ligne contestée : l’enlèvement des ordures ménagères. Qu’il s’agisse d’un montant jugé élevé ou d’une facturation pour un logement resté vide, les contribuables disposent de recours. Selon la nature du prélèvement et la situation du bien, il est possible d’obtenir un dégrèvement ou une annulation totale de la somme réclamée.

A ne pas manquer : on vous a préparé Modèle de lettre type pour contester la TEOM ou la REOM auprès de l’administration fiscale ou de la collectivité. — c’est gratuit, en fin d’article.

Identifier la nature du prélèvement : TEOM ou REOM ?

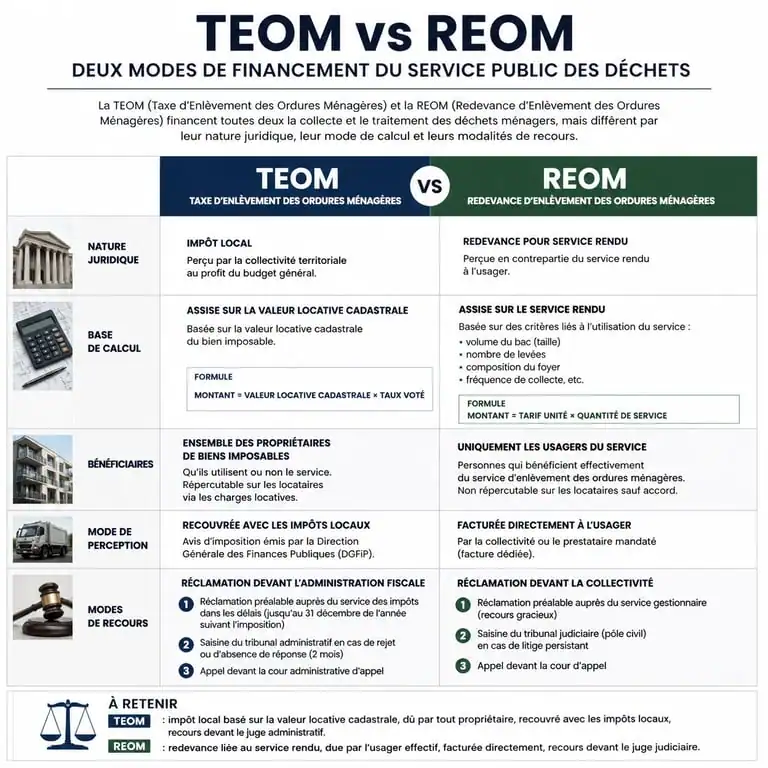

Avant toute démarche, vous devez distinguer la Taxe d’Enlèvement des Ordures Ménagères (TEOM) de la Redevance d’Enlèvement des Ordures Ménagères (REOM). Bien que leur but soit de financer la collecte des déchets, leur fondement juridique et leurs modalités de contestation diffèrent.

La TEOM : une taxe liée à la propriété foncière

La TEOM est un impôt local figurant sur votre avis de taxe foncière. Son montant dépend de la valeur locative cadastrale du bien et non de la quantité de déchets produits. Elle est perçue par l’administration fiscale pour le compte de la commune ou du groupement de communes.

La REOM : la redevance pour service rendu

La REOM repose sur le principe du service rendu. Elle est due par les utilisateurs effectifs du service de collecte. Son calcul intègre des critères comme le nombre d’habitants ou le volume des bacs. La redevance est facturée directement par la collectivité ou le prestataire. Si votre habitation n’est pas desservie, la REOM ne peut pas vous être réclamée.

| Caractéristique | TEOM (Taxe d’Enlèvement des Ordures Ménagères) | REOM (Redevance d’Enlèvement des Ordures Ménagères) |

|---|---|---|

| Description | Taxe liée à la propriété foncière basée sur la valeur locative cadastrale. | Redevance pour service rendu basée sur l’utilisation réelle du service. |

| Base de calcul | Valeur locative cadastrale | Importance du service (volume, fréquence) |

| Bénéficiaire | Administration fiscale | Collectivité ou syndicat |

| Exigibilité | Liée à la taxe foncière | Liée à l’utilisation réelle |

| Recours | Centre des impôts fonciers | Mairie ou collectivité |

Les motifs légaux pour contester et obtenir un dégrèvement

L’administration exige des motifs s’appuyant sur des textes précis, notamment le Code général des impôts. Voici les leviers pour obtenir gain de cause.

La vacance prolongée du logement

C’est le motif de décharge le plus solide pour un propriétaire bailleur. Si votre logement est resté inoccupé pendant une durée supérieure à trois mois au cours d’une année civile, vous pouvez demander un dégrèvement de la TEOM. Cette vacance doit être indépendante de votre volonté, prouvant que le bien était proposé à la location sans trouver preneur, ou que des travaux empêchaient toute occupation. À l’inverse, si le logement est occupé mais qu’une panne durable prive le locataire d’un service essentiel, comme une absence d’eau chaude, il peut aussi faire valoir ses droits sur les délais de réparation et le dédommagement.

Pour justifier cette situation, fournissez des preuves comme des factures d’énergie à consommation nulle, une résiliation de bail ou des attestations d’agences immobilières. Le dégrèvement est calculé au prorata de la durée de vacance, après déduction des trois premiers mois qui restent à la charge du propriétaire.

L’absence de service rendu ou l’éloignement

Un autre motif concerne l’absence de point de collecte à proximité. La jurisprudence considère qu’au-delà d’une distance importante entre le logement et le point de ramassage, souvent fixée entre 200 et 300 mètres en zone rurale, la taxe est contestable. Si le camion ne passe pas dans votre rue et que le transport des déchets devient déraisonnable, le lien entre la taxe et le service est rompu. Il est conseillé de faire constater la distance par un relevé topographique précis pour appuyer votre demande auprès du Centre des impôts fonciers.

Certaines factures incluent des frais de gestion ou des prélèvements annexes qui s’agrègent au montant principal. Ce gonflement, parfois justifié par des frais de mise en œuvre, peut être remis en question si ces montants dépassent les plafonds légaux. Une analyse des délibérations de la collectivité peut révéler que ces frais ne correspondent à aucune réalité opérationnelle, offrant une base juridique pour une contestation.

La procédure de contestation : étapes et délais

La réclamation ne suspend pas l’obligation de paiement. Il est recommandé de régler la somme due pour éviter les pénalités de retard de 10 %, tout en précisant que vous payez sous réserve de contestation.

Où et quand envoyer sa réclamation ?

Pour la TEOM, l’interlocuteur est le Centre des impôts fonciers dont dépend le bien. La réclamation doit être envoyée au plus tard le 31 décembre de l’année suivant celle de la mise en recouvrement. Pour une taxe reçue en automne de l’année N, vous avez jusqu’au 31 décembre de l’année N+1.

Pour la REOM, la démarche s’effectue auprès de la mairie ou de l’EPCI qui gère les déchets. Il est préférable d’agir dans les deux mois suivant la réception de la facture.

Le contenu du dossier

Votre courrier, envoyé en recommandé avec accusé de réception, doit comporter une copie de l’avis d’imposition ou de la facture, un exposé clair des motifs, et tous les justificatifs probants comme les factures de fluides ou des photos. Mentionnez l’article 1389 du Code général des impôts si vous invoquez la vacance locative.

L’administration dispose d’un délai de six mois pour répondre. En cas d’absence de réponse, cela vaut rejet implicite. Vous pouvez alors saisir le Tribunal administratif, une étape qui nécessite souvent l’appui d’un conseil juridique spécialisé.

Propriétaire et locataire : la gestion des charges récupérables

La taxe d’ordures ménagères est une source de tensions entre bailleurs et locataires. La loi précise les responsabilités de chacun.

Le droit au remboursement pour le propriétaire

La TEOM est une charges récupérables. Le propriétaire paie la taxe puis en demande le remboursement au locataire. Seul le montant de la taxe est récupérable. Les frais de gestion, souvent compris entre 3 % et 8 %, restent à la charge exclusive du propriétaire, sauf disposition contraire. Le propriétaire doit fournir une copie de l’avis d’imposition au locataire pour justifier la somme lors de la régularisation des charges.

Les recours du locataire

Le locataire possède un droit de regard sur la réalité du service. Si le propriétaire réclame la TEOM alors que le logement était vacant avant l’arrivée du locataire, ce dernier n’a pas à payer pour cette période. Le locataire peut exiger les justificatifs jusqu’à trois ans après l’appel de charges. Si le propriétaire a obtenu un dégrèvement, il a l’obligation légale d’en répercuter le bénéfice sur le locataire au prorata de son occupation.

La part incitative : une nouvelle donne

De nombreuses collectivités intègrent une part incitative dans la TEOM, variant selon le volume de déchets produits. Pour le propriétaire, cela complexifie la refacturation. Il doit s’assurer que la part demandée correspond à la consommation réelle du locataire et non à celle du précédent occupant. Cette part doit représenter entre 10 % et 45 % du produit total de la taxe, un ratio à surveiller pour détecter des anomalies de facturation.

Qu’il s’agisse d’une erreur administrative, d’une vacance locative ou d’une mauvaise application des règles de récupération, des voies de recours existent. Une lecture attentive de votre avis d’imposition et une connaissance des délais légaux sont vos meilleures armes pour ne pas payer pour un service dont vous n’avez pas bénéficié.

- Dalle béton ferraillage : le bon treillis, 8 à 10 cm d’épaisseur et les erreurs à éviter - 18 juillet 2026

- Thermostat connecté : avis sur le confort, le prix et les pièges d’installation - 17 juillet 2026

- Puissance d’un groupe électrogène : le calcul qui évite les démarrages ratés, les pics et le surdimensionnement - 17 juillet 2026